ホーム > 手続き・届出 > 税 > 住民税 > 特別徴収義務者(給与支払者)のかたへ > 納入方法・納入書について

ここから本文です。

8.納入方法・納入書について

・納期限について

・納入場所

・納入書の取り扱いについてのお願い

・特別徴収の納期の特例について

・納入書の訂正の仕方

・退職所得分の住民税が発生した場合

納期限について

納入期限は翌月10日です。祝日等で金融機関が休業のときは、翌営業日までとなります。

納入場所・納付方法

- 特別区指定金融機関

- 特別区公金収納取扱店「金融機関一覧」(PDF:63KB)

- 銀行、信用金庫等。

ただし、ゆうちょ銀行,郵便局は、東京都、山梨県及び関東各県所在の店舗に限る。 - 豊島区役所公金収納窓口(豊島区役所本庁舎3階)

- 豊島区内各区民事務所

特別徴収につきましては、コンビニエンスストアやクレジットカード、口座振替での納入はできません。

インターネットバンキングでの納入手続きを希望される際は、各公金収納取扱金融機関にご相談ください。

- eLTAXの機能を利用することで、インターネットを通じて特別徴収の納付が行えるようになりました。

eLTAX(エルタックス)ホームページ(地方税共通納税システムの特設ページ開設について)(新しいウィンドウで開きます)

納入書の取り扱いについてのお願い

- 用紙は、直接機械処理しますので、汚したり、破損したりしないでください。

- 納入書には月々の納付金額が印字されており、そのまま金融機関で納付できます。

- 退職・転勤等により納付金額に変更が生じた場合は、金額を訂正してください。

特別徴収税額に変更が生じた場合でも、変更後の金額の納入書は送付しておりません。現存の納入書を訂正してご利用ください。訂正方法については、納入書裏面をご確認ください。

※特別徴収義務者の名称・所在地に変更があった場合、納入書の訂正は必要ありません。「特別徴収義務者所在地・名称等変更届出書」を速やかに提出してください。

特別徴収の納期の特例について

その会社で給与の支払いを受ける人が常時10人未満の場合には、11月分と5月分の年2回を納期とすることができます。納期の特例をご希望の場合は、「特別徴収税額の納期の特例に関する申請書」をご提出ください。審査の上、承認された特別徴収義務者のかたには、承認書・納入書を送付させていただきます。なお、従業員数の増加や事情が変わったなど、納期の特例の適用要件に該当しなくなった場合は、「特別徴収税額の納期の特例の要件を欠いた場合の届出書」をご提出ください。

- 特別徴収税額の納期の特例に関する申請書(PDF:156KB) excel版(エクセル:21KB) 記載例(PDF:130KB)

- 特別徴収税額の納期の特例の要件を欠いた場合の届出書(PDF:113KB) excel版(エクセル:19KB) 記載例(PDF:129KB)

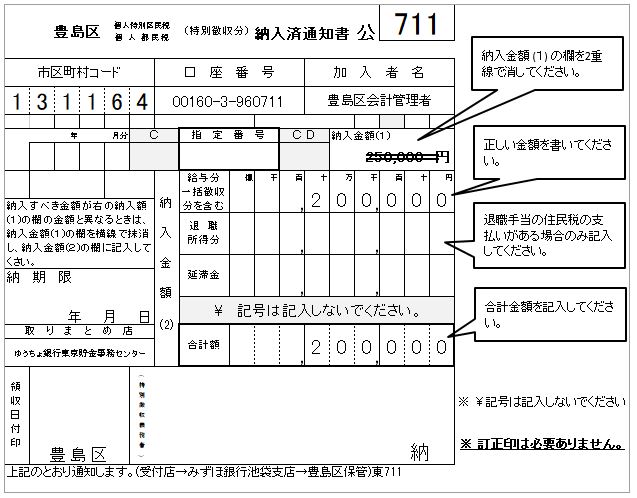

納入書の訂正のしかた

納入金額に変更がない場合

納入金額(1)の欄に印字されている金額と納入すべき金額が同一の場合は、何も記入せず、そのままご使用ください。

納入金額に変更がある場合

納入金額(1)と金額が異なる場合

納入金額(1)の部分に2重線を引き、訂正金額を給与分の欄に記入してください。

訂正印は必要ありません。

退職所得が発生した場合は、退職所得分の欄に金額を記入し、合計額も記載します。

退職所得分の住民税が発生した場合

表面の退職所得分欄のほかに、裏面の納入申告書に内訳を記載してください。

個人事業主の方は、裏面の納入申告書は記入しないでください。こちらの納入申告書(PDF:14KB)に記入の上、直接税務課収納グループへご提出ください。

納入書がお手元にない場合、または給与からの特別徴収を行っていない場合は、納入書の発行手続きをいたしますので、税務課収納グループにお知らせ下さい。

納入申告書のみが必要な時は、納入申告書(PDF:14KB)をご利用ください。

お問い合わせ

収納グループ