ホーム > 区政情報 > 施策・計画・行政評価・デジタル化推進 > 各課による計画等 > 財政課(計画・財政・方針) > ふるさと納税等によってみなさんのサービスが低下しています!!

ページID:3821

更新日:2025年12月22日

ここから本文です。

<特別区長会>「不合理な税制改正」に対する緊急声明について

令和7年12月19日(金曜日)に取りまとめられた令和8年度与党税制改正大綱を受け、特別区長会は「不合理な税制改正」に対して、以下リンク先のとおり緊急声明を発表しました。

- 「不合理な税制改正」に対する特別区長会緊急声明について(豊島区ホームページ)

ふるさと納税等によってみなさんのサービスが低下しています!!

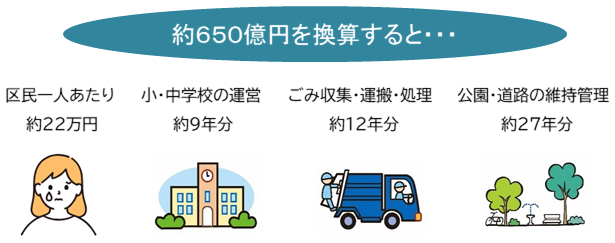

ふるさと納税等によって約650億円もの税金が豊島区から失われております。

ふるさと納税等の税制改正による豊島区への影響

ふるさと納税等の不合理な税制改正により、豊島区の貴重な税金は一方的に失われ続けています。

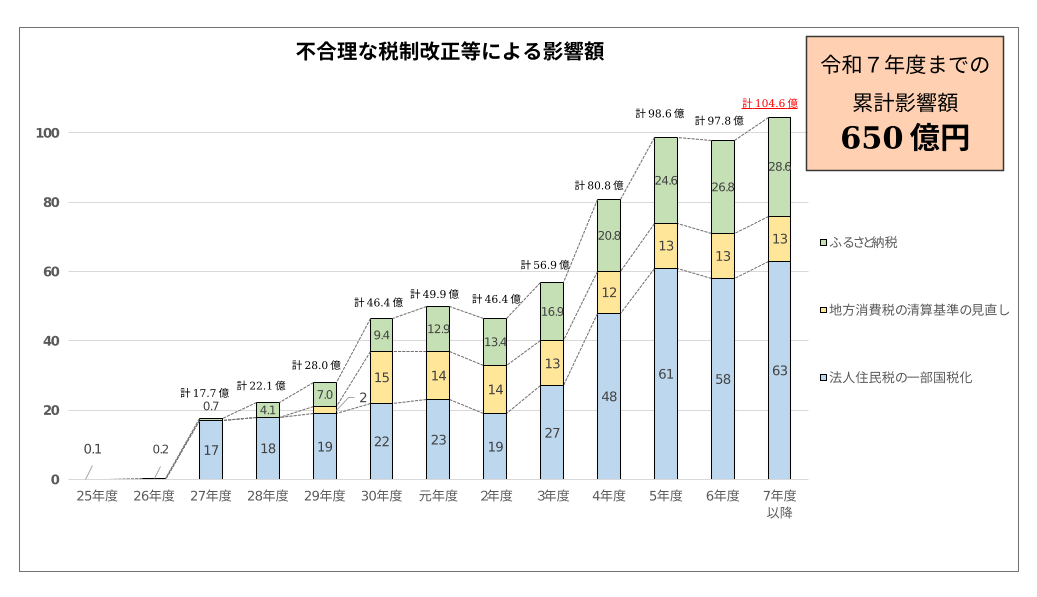

豊島区ではふるさと納税等の不合理な税制改正により、令和7年度までの累計で約650億円もの区の税金が失われています。

1.ふるさと納税による特別区・豊島区への影響

特別区全体でもふるさと納税の影響は大きく、令和7年度で約1,065億円、これまでの累計では5,600億円の税収が減収となりました。

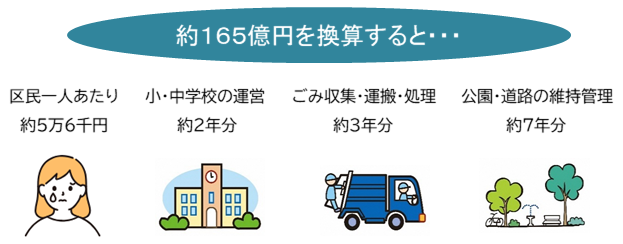

豊島区でも同様に影響が大きく、令和7年度で28.6億円、これまでの累計では165億円の税収が減収となりました。

<ふるさと納税に関する周知チラシ>

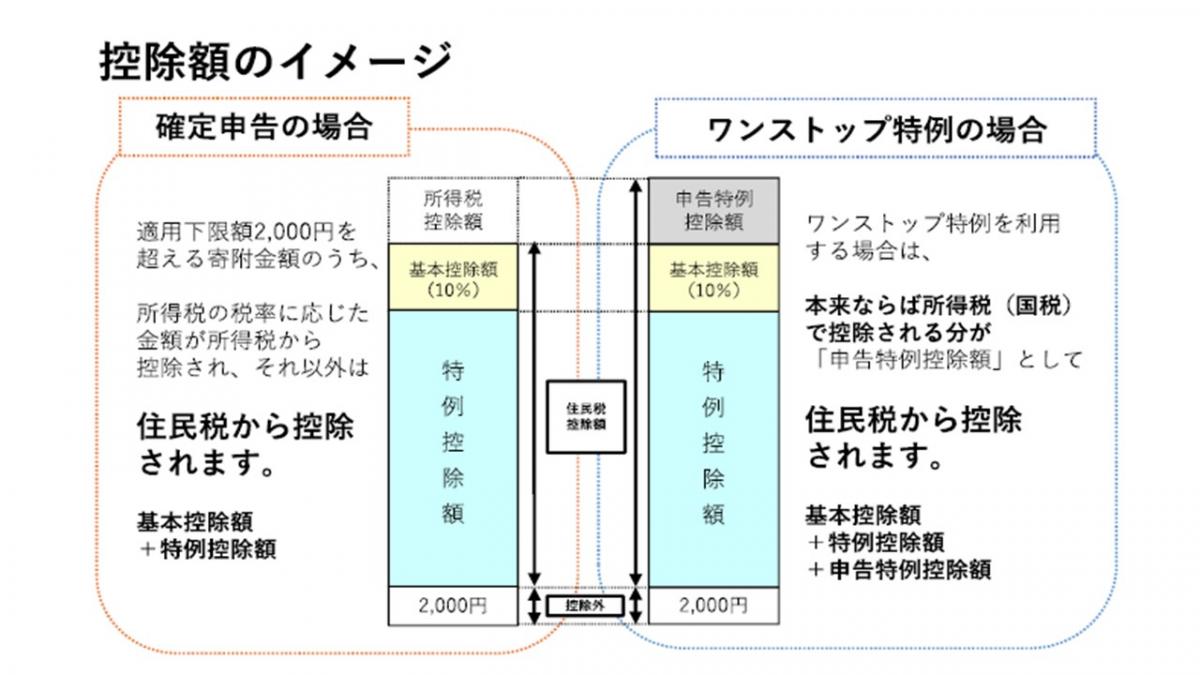

ふるさと納税におけるワンストップ特例制度について

ワンストップ特例制度は、主に確定申告を必要としない給与所得者等について、所定の手続きをするだけで、確定申告しなくても寄附金税額控除が受けられる制度です。しかし、ワンストップ特例では、さらに所得税分も住民税から控除され、自分が住むまちの財源がますます減少します。

ワンストップ特例制度は、マイナンバー及びマイナポータルを活用した簡素化までの間の特例的な仕組みであり、既にマイナポータル連携による確定申告が開始されている現状を踏まえて速やかに見直すべきです。

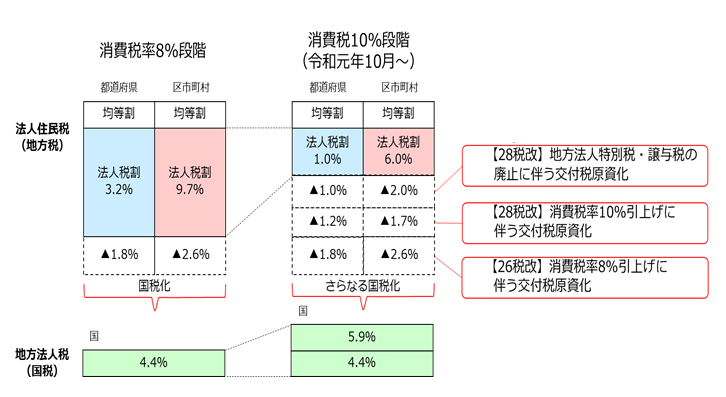

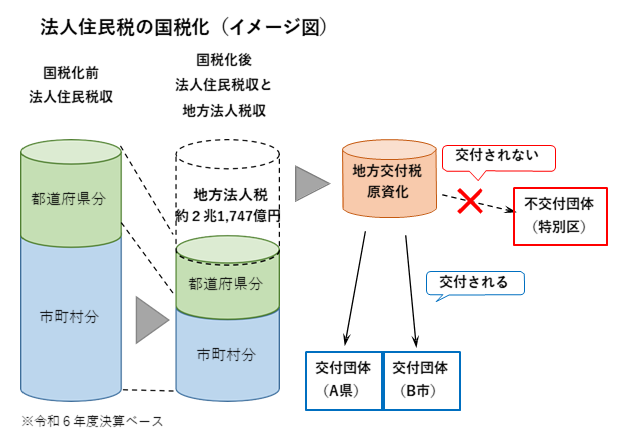

2.法人住民税の一部国税化による特別区・豊島区への影響

消費税率が10%に引き上げられたことにあわせて、法人住民税の国税化が拡大されました。国税化された税収は、地方交付税が交付されない特別区から財源を奪い取る措置となっています。

- 法人住民税は、法人が地方自治体から受ける行政サービスの対価として負担を求めている自治体固有の財源です。

- 法人住民税の一部国税化(地方交付税原資化)により、受益と負担に基づく応益課税という地方税の原則がないがしろになっています。

- 法人住民税の一部国税化は、拡充すべき自主財源である地方税を縮小することにほかならず、地方分権の流れに逆行するため、自治体の財源保障は、地方の財源を吸い上げることなく、国の責任において行うべきです。

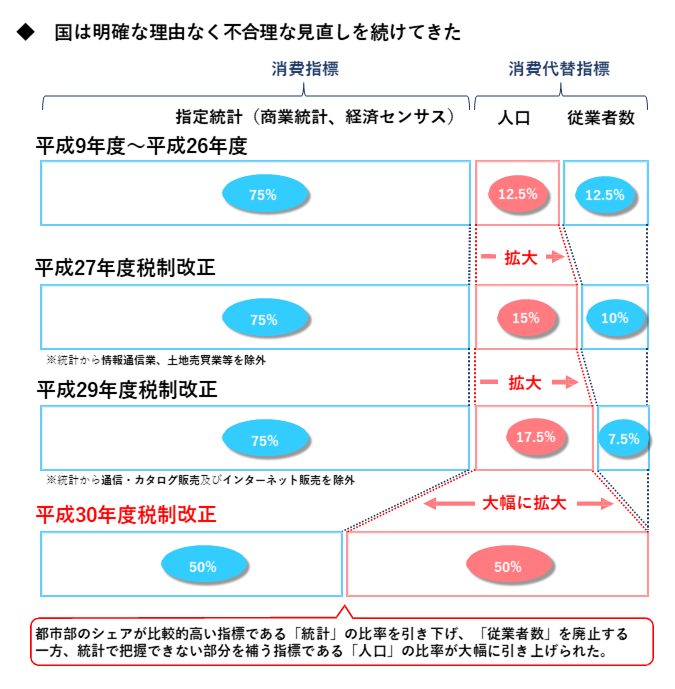

3.地方消費税の清算基準の見直しによる特別区・豊島区への影響

地方消費税の清算基準については、これまでの不合理な見直しに加え、平成30年度税制改正では、人口の比率を大幅に引き上げ、従業者数の基準数値を廃止する等の見直しが行われました。不合理な見直しの結果、消費税率引き上げに伴い、特別区の減収額は増加しているため、清算基準については、あくまで『税収を最終消費地に帰属させる』という本来の趣旨に沿った基準に見直すべきです。

ふるさと納税等の税制改正に対する特別区の主張について

ふるさと納税等の不合理な税制改正は、自治体間が財源を奪い合う構図を助長し、共倒れになりかねない危険なものであり、本来の地方自治の姿ではありません。

人口減少社会を迎える中、必要なことは、東京を含む全国の各地域が、活き活きとしたまちづくりを進め、ともに発展・成長しながら更なる共存共栄を図っていくことです。

そのために国が果たすべき役割はすべての自治体が安定的なサービスを提供することができるよう、地方税財源を拡充する仕組みを構築することです。

今後とも豊島区は特別区長会と連携しながら、地方税財源の充実・確保及び自治体間に不要な対立を生む不合理な税制を是正するよう、国に求めていきます。

なお、「令和6年度東京都税制調査会報告」でも、ふるさと納税については、「受益と負担という地方税の原則、寄付本来の趣旨等を踏まえ、廃止を含め制度の抜本的な見直しを行うべき」としています。

東京都税制調査会や特別区長会事務局が取りまとめた資料は下記リンク先をご覧ください。

お問い合わせ

電話番号:03-4566-2521