ページID:51172

更新日:2025年11月28日

ここから本文です。

【受付終了】定額減税しきれないかたへの給付金(不足額給付)

本給付金の申請受付は、令和7年10月31日(金曜日)で終了しました。11月以降、申請することはできません。

概要

不足額給付とは、令和6年分所得税、令和6年度住民税、定額減税※1(所得税及び住民税)の実績額等が確定したことで、次の2つの場合(不足額給付Ⅰ、不足額給付Ⅱ)いずれかに該当し、令和6年度に実施した定額減税調整給付(当初調整給付)※2の額に不足が生じた場合に、追加で給付を行うものです。

(※1)定額減税の詳細は「令和6年度個人住民税(特別区民税・都民税)における定額減税について」(新しいウィンドウで開きます)をご覧ください。

(※2)定額減税調整給付(当初調整給付)の詳細は「定額減税しきれないと見込まれるかたへの給付金(調整給付)」をご覧ください。

不足額給付Ⅰ

給付対象者

令和7年度の住民税課税権が豊島区にあり、令和6年分所得税、令和6年度住民税、定額減税可能額(所得税及び住民税)の実績が確定した後に、本来給付すべき所要額と、当初調整給付額との間で差額が生じたかた

給付額

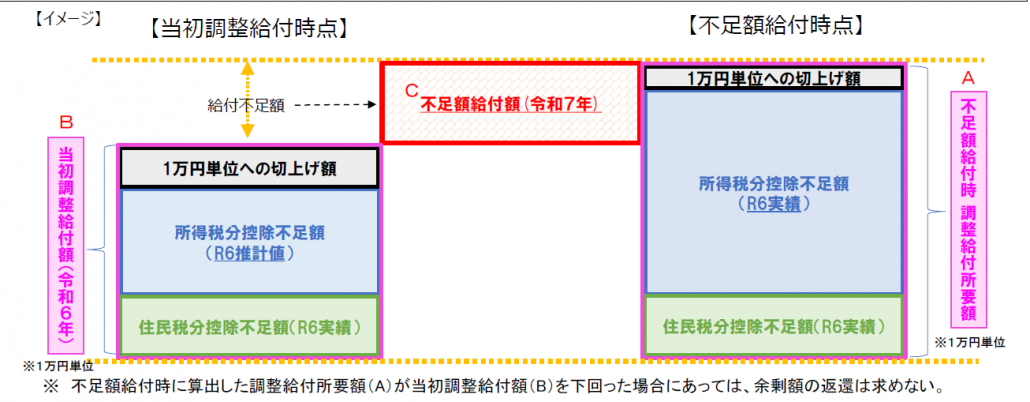

本来給付すべき所要額(下図A)と令和6年度に実施した定額減税調整給付額(下図B)との差額。(下図C)

モデルケース

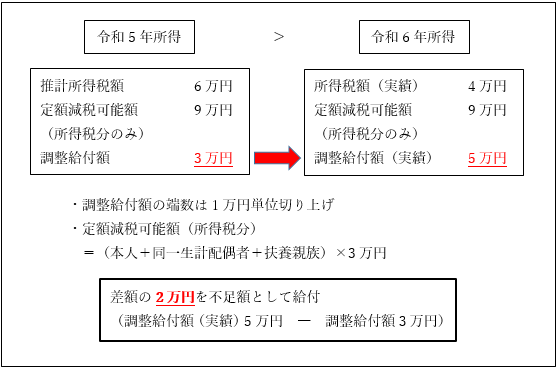

例1.令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった場合

<解説>令和5年所得に基づく推計所得税額(※1)が6万円、定額減税可能額(所得税分のみ)が9万円のため、調整給付額は3万円(9万円ー6万円)であったが、令和6年所得が確定し、所得税額(実績)(※2)が4万円、定額減税可能額(所得税分のみ)が9万円となり、調整給付額(実績)は5万円(9万円ー4万円)となった。その場合、調整給付額3万円と調整給付額(実績)5万円の差額である2万円が不足額として給付される。

(※1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

(※2)所得税額(実績)とは、令和6年分の確定申告や年末調整等を実施したことで確定した令和6年分所得税額です。

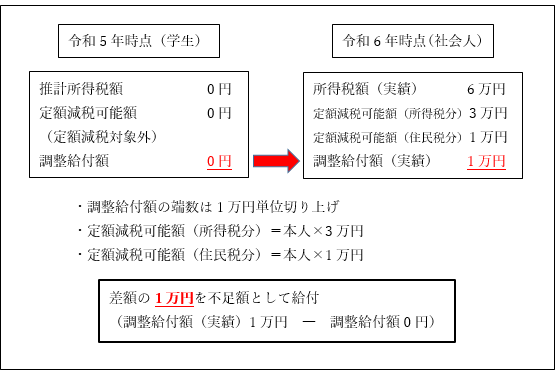

例2.令和5年所得がなく、令和6年所得がある場合(学生の就職等)

<解説>令和5年中は学生で所得がなかったため、令和6年の推計所得税額(※1)、調整給付額ともに0円であったが、実際には令和6年度から働き始めたため、令和6年所得税額(実績)(※2)が6万円となった。その場合、定額減税可能額(所得税分)3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度住民税が発生しておらず、減税することができないため、住民税分の1万円が不足額として給付される。

(※1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

(※2)所得税額(実績)とは、令和6年分の確定申告や年末調整等を実施したことで確定した令和6年分所得税額です。

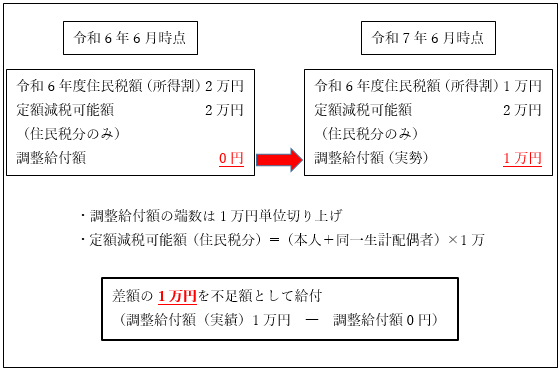

例3.税の更生(修正申告)により、令和6年度分個人住民税所得割が減少した場合

<解説>令和6年6月時点では令和6年度住民税所得割が2万円、定額減税可能額(住民税分のみ)が2万円のため、調整給付額が0円(2万円ー2万円)であったが、その後、住民税の修正申告を行ったことで、令和7年6月時点では令和6年度住民税所得割が1万円となった。その場合、調整給付額0円と調整給付額(実績)1万円の差額である1万円が不足額として給付される。

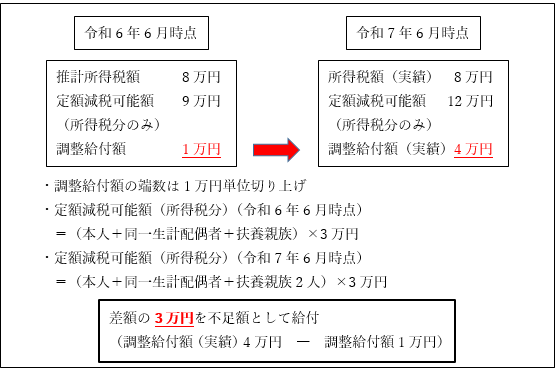

例4.こどもの出生等により、扶養親族が増加した場合

<解説>令和6年6月時点では、推計所得税額(※1)が8万円、扶養親族が2人であったため定額減税可能額(所得税分のみ)が9万円であった。そのため調整給付額は1万円(9万円ー8万円)給付された。その後、令和6年中に子どもが生まれ、扶養親族が1人増えたため、令和7年6月時点の定額減税可能額(所得税分のみ)が12万円となった。そのため、調整給付額(実績)は4万円(12万円ー8万円)となり、調整給付額1万円と調整給付額(実績)4万円の差額である3万円が不足額として給付される。

(※1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

不足額給付Ⅱ

給付対象者【不足額給付Ⅱの給付条件を拡大しました】(下線部参照。)

令和7年度の住民税課税権が豊島区にあり、以下のすべての要件を満たすかた。

- 税制度上※1「扶養親族」の対象外(令和5年中、令和6年中の両方またはいずれか)

- 令和6年分所得税、令和6年度住民税所得割ともに非課税(定額減税前税額が0)

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない※2

- 定額減税調整給付金の金額が不足額給付金よりすくない

(※1)「事業専従者(白色)」や「青色事業専従者」、「合計所得金額が48万円超で控除等により令和6年度住民税所得割が非課税」のかた

(※2)ここでの「低所得世帯向け給付」とは「令和5年度物価高騰対策臨時給付金(7万円)」、「令和6年度新たな住民税非課税世帯等への給付金(10万円)」のことを指します。

給付額

原則4万円(令和6年1月1日時点で国外居住者であった場合等は異なる場合があります。)

※給付条件拡大の対象となる場合は、対象者によって給付額が異なりますので詳細はコールセンターまでご連絡ください。

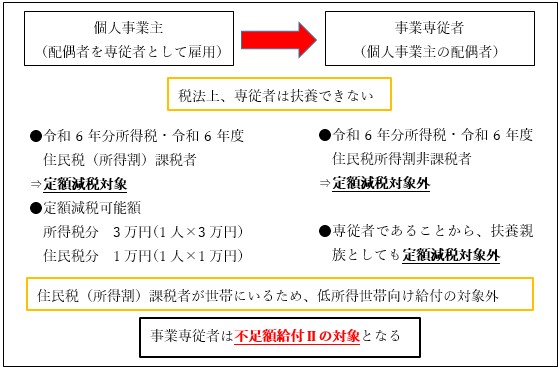

例1.令和6年度住民税所得割課税世帯に属している事業専従者の場合

<解説>上記の事業専従者は所得税及び住民税が非課税であり、税法上、専従者は扶養となることができないため、本人及び扶養親族として定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付Ⅱとして4万円が給付される。

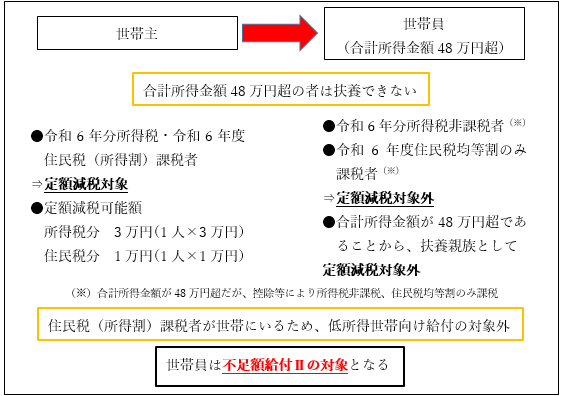

例2.令和6年度住民税所得割課税世帯に属している「合計所得金額48万円超で令和6年度住民税所得割非課税者」の場合

<解説>上記の世帯員は所得税非課税、住民税均等割のみ課税であり、合計所得金額が48万円を超えているため、扶養となることができない。そのため、本人及び扶養親族として定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付Ⅱとして4万円が給付される。

申請方法

不足額給付Ⅰ

公金口座情報を豊島区で確認できた場合(または豊島区で令和6年度定額減税調整給付金の振込実績がある場合)

1.令和7年7月15日(火曜日)(予定)に豊島区から給付対象と見込まれるかたへ、「支給予定通知書」を発送します。

2.記載内容等に誤りがない場合は申請不要です。(以下の場合は手続きが必要です。)

- 振込口座を変更したい場合

- 給付金の受け取りを希望しない場合

- 受給要件に該当しない場合

- 令和7年4月23日から令和7年6月2日の間に、令和6年度住民税の修正申告をしたことで、令和6年度分住民税控除不足額が変更する場合(令和6年1月2日以降に豊島区に住民登録したかたのみ)

3.8月上旬(予定)に指定の口座に給付金が振り込まれます。

公金口座情報を豊島区で確認できない場合

1.令和7年7月15日(火曜日)(予定)から順次(※1)、給付対象と見込まれる方へ、「確認書」を発送します。

(※1)豊島区で対象要件が確認できないかた等は、定額減税調整給付金や令和6年度住民税情報を前住所地へ照会しているため、回答があり次第、順次発送いたします。

2.確認書に必要事項を記入し、提出書類とともに令和7年10月31日(金曜日)【消印有効】までに豊島区へ郵送または直接提出してください。

3.指定の口座に給付金が振り込まれます。(豊島区が確認書を受理した日から4週間程度で指定の口座に振り込まれます。書類に不備がある場合や申請が混みあった場合などは、さらに日数がかかることがあります。ご了承ください。)

<提出書類>

- 本人確認書類のコピー(運転免許証、健康保険証、マイナンバーカード(表面)、パスポートなど)

- 受取口座を確認できる書類のコピー(通帳、キャッシュカードなど)

区民からの申請が必要な場合

以下の内容に当てはまるかたは豊島区で対象の判定ができないため、令和7年10月31日(金曜日)までにコールセンターまでご連絡ください。

- 令和6年1月2日以降に豊島区に住民登録したかた(注)で、令和7年4月23日から令和7年6月2日の間に令和6年度住民税の修正申告等をしたことにより、不足額給付Ⅰの対象となるかた

- 令和6年1月2日以降に国外から豊島区に住民登録したかた(注)で、所得税分控除不足額があり不足額給付Ⅰの対象に該当するかた

- その他、対象と思われるが通知が届かないかた

(注)令和7年度新たに地方税法第294条第3項に該当する場合も含みます。

不足額給付Ⅱ

公金口座情報を豊島区で確認できた場合

1.令和7年7月15日(火曜日)(予定)に豊島区から給付対象と見込まれるかたへ、「支給予定通知書」を発送します。

2.記載内容等に誤りがない場合は申請不要です。(以下の場合は手続きが必要です。)

- 振込口座を変更したい場合

- 給付金の受け取りを希望しない場合

- 受給要件に該当しない場合

3.8月上旬(予定)に指定の口座に給付金が振り込まれます。

公金口座情報を豊島区で確認できない場合

1.令和7年7月15日(火曜日)(予定)に豊島区から給付対象と見込まれる方へ、「確認書」を発送します。

2.確認書に必要事項を記入し、提出書類とともに令和7年10月31日(金曜日)【消印有効】までに豊島区へ郵送または直接提出してください。

3.指定の口座に給付金が振り込まれます。(豊島区が確認書を受理した日から4週間程度で指定の口座に振り込まれます。書類に不備がある場合や申請が混みあった場合などは、さらに日数がかかることがあります。ご了承ください。)

<提出書類>

- 本人確認書類のコピー(運転免許証、健康保険証、マイナンバーカード(表面)、パスポートなど)

- 受取口座を確認できる書類のコピー(通帳、キャッシュカードなど)

区民からの申請が必要な場合

以下の内容に当てはまるかたは豊島区で対象の判定ができないため、令和7年10月31日(金曜日)までにコールセンターまでご連絡ください。

- 令和6年1月2日以降に豊島区に住民登録したかた(注)で、不足額給付Ⅱの受給要件に該当するかた

- その他、対象と思われるが通知が届かないかた(追加給付に該当するかたも含む)

(注)令和7年度新たに地方税法第294条第3項に該当する場合も含みます。

お問い合わせ

コールセンターは令和7年11月28日で終了しました。

お問い合わせ

電話番号:03-4566-2374