ページID:910

更新日:2026年4月1日

ここから本文です。

保険料の減額

|

保険料が減額になる制度【一覧】 |

|---|

| 保険料の均等割額の減額 |

| 非自発的失業者に対する国民健康保険料減額 |

| 産前産後期間に係る保険料の減額 |

| 介護保険の適用除外 |

保険料の均等割額の減額

保険料の均等割額は、所得や世帯状況によって減額される場合があります。

前年中の所得が一定基準以下の世帯

国民健康保険に加入しているかたの前年中の所得(加入されていない世帯主及び特定同一世帯所属者(※1)分を含む)が一定基準以下の世帯は、保険料の均等割額が減額になります。申請は不要です。

減額基準日は、令和8年(2026年)4月1日(賦課基準日)です。新規加入世帯の場合は、国民健康保険の資格を得た日です。

|

前年中の世帯の総所得金額等の合計額 |

減額率 |

1人当たりの均等割額(年額) |

|||

|---|---|---|---|---|---|

|

基礎(医療)分 |

後期高齢者 支援金分 |

介護分 |

子ども・子育て 支援金分 |

||

|

43万円+10万円×(給与所得者等(※3)の数ー1) |

7割 |

14,280円 |

5,280円 |

5,340円 |

561円 |

|

43万円+加入者数(※2)×31万円+ 10万円×(給与所得者等(※3)の数ー1) |

5割 |

23,800円 |

8,800円 |

8,900円 |

936円 |

|

43万円+加入者数(※2)×57万円+ 10万円×(給与所得者等(※3)の数ー1) |

2割 |

38,080円 |

14,080円 |

14,240円 |

1,498円 |

(※1)特定同一世帯所属者とは、後期高齢者医療保険への加入により国民健康保険を喪失し、引き続き同じ世帯に属するかたです。

(※2)加入者数には、特定同一世帯所属者も含みます。

(※3)一定の給与所得者(給与収入が65万円超)と公的年金等の支給(65歳未満:60万円超、65歳以上:110万円超)を受ける方です。

なお、給与に専従者控除のみなし給与や青色事業専従者給与は含みません。

【注意】

- 基礎控除(43万円)は控除しないで計算します。

- 65歳以上のかたで公的年金等に係る年金所得がある場合、年金所得から15万円を控除します。

- 青色専従者給与額および事業専従者控除額は控除しないで計算します。また、それぞれの事業専従者が受ける専従者給与は所得に含めないで計算します。ただし、事業専従者の専従者給与支払報告書(摘要欄に、「専従者」または「青専」の記載が必要です)が提出されていないと、正しく計算できない場合があります。

- 長期譲渡所得、短期譲渡所得に係る特別控除は控除する前の金額で計算します。

- 雑損失の繰越控除がある場合は、控除後の金額で計算します。

未就学児の均等割額の減額

全世帯の未就学児(6歳に達する日以後の最初の3月31日以前である被保険者)に係る均等割額が2分の1に減額されます。当該世帯の均等割額が、上記の所得基準による減額制度ですでに減額となっている場合には、上記の減額された後の均等割額が2分の1に減額されます。申請は不要です。

18歳未満の子ども・子育て支援金分均等割額の軽減

18歳未満の加入者(18歳に達する日以降の最初の3月31日以前までの被保険者)に係る子ども・子育て支援金の均等割額が10割軽減されます。申請は不要です。

75歳に達する社会保険加入者に扶養されていた65歳~74歳のかた

75歳に達する社会保険加入者に扶養されていた前期高齢者(65歳~74歳)については、所得割額を免除し、国保加入日より2年間均等割額が2分の1に減額になる制度があります。保険料の減免には、申請が必要になります。

非自発的失業者に対する国民健康保険料減額

倒産、解雇、雇い止めなどにより離職し、国保に加入したかたは、申請により国民健康保険料が軽減される場合があります。

軽減の内容

- 国民健康保険料を算定する際、失業されたご本人の給与所得を100分の30とみなして計算します。

- 高額療養費等の所得区分においても、ご本人の給与所得を100分の30として所得区分を判定します。

対象となるかた

次の1から3に該当するかたです。

- 離職日が令和5年3月31日以降

- 離職日現在65歳未満

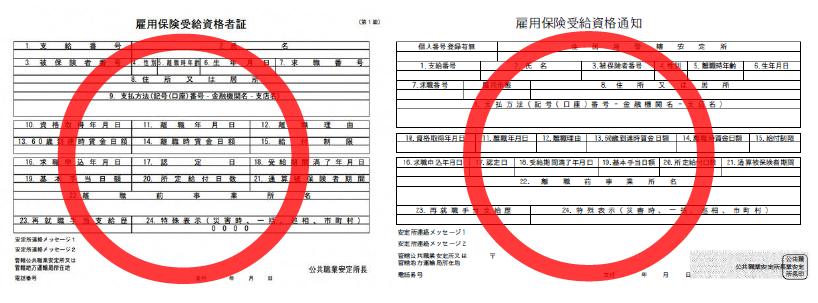

- 雇用保険受給資格者証または雇用保険受給資格通知の離職事由コードが次のいずれかに該当

- 11、12、21、22、31、32(特定受給資格者)

- 23、33、34(特定理由離職者)

国民健康保険料の注意

申請が遅れると、保険料の軽減ができない場合があります。

特に、雇用保険の受給期間延長の手続きをされたことにより、雇用保険受給資格者証や雇用保険受給資格通知の発行まで時間がかかり、申請が遅れるかたはご注意ください。

保険料を軽減する期間

離職日の翌日の属する月からその月の属する年度の翌年度末までです。

届出の方法

届出は国民健康保険課窓口もしくは電子申請で行ってください。

【必要書類】

・離職理由コードが記載された「雇用保険受給資格者証」もしくは「雇用保険受給資格通知」

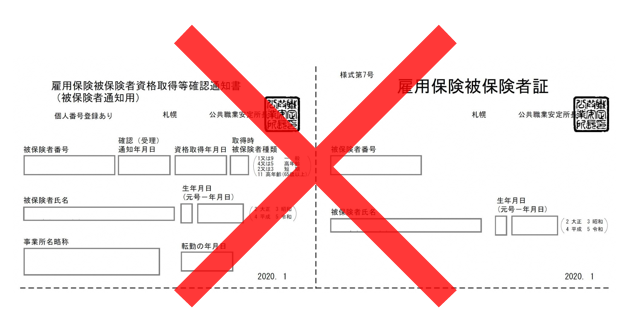

※「雇用保険被保険者資格取得等確認通知書(被保険者通知用)」および「雇用保険被保険者証」の場合、離職理由コードの記載がないため、減額の対象者であることを確認できません。お手元の書類を、今一度ご確認ください。

〈窓口での申請〉

「雇用保険受給資格者証」もしくは「雇用保険受給資格通知」と、「資格確認書」または「資格情報通知書(資格情報のお知らせ)」と「マイナンバーカード(顔写真付)等本人確認書類」をお持ちになって、国民健康保険課窓口にお越しください。

〈電子申請〉

「雇用保険受給資格者証」もしくは「雇用保険受給資格通知」の画像をご準備の上、下記のリンクより申請してください。

【注意】

- マイナンバーによる情報連携(情報照会)は、連携対象となる情報を提供者が登録したあと、一定の期間を要するとされています。そのため、マイナンバーを利用した情報連携が即日にできない場合や日数を要する場合もあり、事務処理に重大な遅延が生じるなどの課題があります。豊島区の国民健康保険業務に関しては、情報連携の本格運用開始後もこの課題が解消されるまでの間は、引き続き雇用保険受給資格者証または雇用保険受給資格通知をお持ちいただくようお願いします。

※情報連携とは、マイナンバー法に基づき、これまで区民の方が行政の各種事務手続きで提出する必要があった書類を省略することができるよう、専用のネットワークシステムを用いて、異なる行政機関の間で情報をやり取りすることです。

- 雇用保険受給資格者証や雇用保険受給資格通知を紛失した等の理由により提出ができない場合、情報連携(マイナンバー)により確認することも可能です。詳しくはお問い合わせください。

- 手続きが遅れると保険料の軽減ができない場合があります。軽減申請を予定されているかたは、お早目に手続きをお願いします。

- 東部区民事務所、西部区民事務所では申請できません。

産前産後期間に係る保険料の減額

豊島区の国民健康保険に加入している方が出産した場合に、産前産後の国民健康保険料を減額します。

対象となるかた

出産予定または出産した国民健康保険被保険者の方。

妊娠85日(4ヶ月)以上の出産が対象(死産、流産、早産及び人工妊娠中絶の場合も含みます)。

保険料の減免方法

その年度に納める保険料の所得割額と均等割額から、出産予定月の前月から出産予定月の(又は出産月)の翌々月(以下「産前産後期間」といいます。)相当分が減額されます。

年額の保険料から産前産後期間相当分の保険料が減額されます。産前産後期間の保険料が0円になるとは限りません。

保険料が限度額に達している場合は、減額後も保険料が変わらない場合があります。

出産予定月の前月から出産予定月の翌々月まで(4か月間分)

多胎妊娠の場合は出産予定月の3か月前から出産予定月の翌々月まで(6か月間分)

届出の方法

出産予定日の6か月前から届出ができます。

保険料の減額には原則、届出が必要となりますが、豊島区国民健康保険における出産育児一時金制度を利用する場合、届出不要です。出産後自動的に保険料を減額します。

窓口届出

下記をお持ちになって豊島区役所3階9番窓口の国民健康保険課にお越しください。

- 母子健康手帳

- 資格確認書または資格情報通知書(資格情報のお知らせ)

- マイナンバーカード(顔写真付)等本人確認書類

郵送届出

下記を同封して〈郵送先〉まで郵送ください。

- 届出書

- 母子健康手帳の表紙と出産予定日(出産後の場合は出産日)がわかるページのコピー

〈郵送先〉〒171-8422豊島区南池袋2-45-1豊島区国民健康保険課資格・保険料グループ宛

届出書は以下のリンクからダウンロード可能です。

リンク

[届出書ダウンロード]産前産後期間に係る保険料(税)減額届出書(PDF:42KB)

[リーフレットダウンロード]産前産後期間に係る保険料(税)減額に関するリーフレット(PDF:801KB)

介護保険の適用除外

豊島区の国民健康保険に加入している40歳から64歳までのかたは、介護保険第2号被保険者に該当し、国民健康保険料として、基礎(医療分)分及び後期高齢者支援金分に加えて介護分を納めていただきます。

しかし、適用除外施設に入所・入院しているかたは、介護保険の被保険者としない特例により、介護分保険料は徴収しません。

次の事由に該当するかたは適用除外となるので、国民健康保険課に届出をお願いします。

- 児童福祉法(昭和22年法律第164号)第43条の4に規定する重症心身障害児施設

- 児童福祉法第7条第6項の厚生労働大臣が指定する医療機関(当該指定に係る治療等を行う病床に限る。)

- 独立行政法人国立重度知的障害者総合施設のぞみの園法(平成14年法律第167号)第11条第1号の規定により独立行政法人国立重度知的障害者総合施設のぞみの園が設置する施設

- 国立及び国立以外のハンセン病療養所

- 生活保護法第38条第1項第1号に規定する救護施設

- 労働者災害補償保険法(昭和22年法律第50号)第29条第1項第2号に規定する被災労働者の受ける介護の援護を図るために必要な事業に係る施設(同法に基づく年金たる保険給付を受給しており、かつ、居宅において介護を受けることが困難な者を入所させ、当該者に対し必要な介護を提供するものに限る。)

- 障害者支援施設(知的障害者福祉法第16条第1項第2号の規定により入所している知的障害者に係るものに限る。)

- 指定障害者支援施設(障害者自立支援法第19条第1項の規定による支給決定(生活介護及び施設入所支援に係るものに限る。)を受けて入所している知的障害者及び精神障害者に係るものに限る。)

- 障害者自立支援法第29条第1項の指定障害福祉サービス事業者であって、障害者自立支援法施行規則第2条の3に規定する施設(同法第5条第5項に規定する療養介護を行う場合に限る。)

特別な事情による保険料の減免制度

災害その他特別な事情により、預貯金・保険金など資産を活用したにもかかわらず生活困窮のため保険料の支払いが困難な場合は、

申請により減免を受けられる場合があります。

減免の適用には一定の基準を満たす必要があり、審査のために資料の提出が必要です。

また申請によって必ず減免が適用されるものではありません。

詳しくは、国民健康保険課資格・保険料グループまでお問い合わせください。

お問い合わせ

電話番号:03-4566-2377