ホーム > 手続き・届出 > 税 > 住民税 > 特別徴収義務者(給与支払者)のかたへ > 退職手当の支払いがあるとき

ここから本文です。

9.退職手当の支払いがあるとき

退職所得の住民税のしくみ

退職所得に係る住民税は、所得税と同様に、他の所得と区分して退職手当等が支払われる際に支払者(特別徴収義務者)が税額を計算し、退職手当等の支払金額からその税額を差し引いて(特別徴収)納入することとされています。

このように、他の所得と区分して課税される退職所得に対する個人の住民税を「分離課税に係る所得割」といいます。

退職所得申告書

退職所得申告書は、所得税の「退職所得の受給に関する申告書」と同一用紙になっています。退職手当等の支払者は、この退職所得申告書をもとにして計算してください。

退職所得申告書は区に提出する必要はありませんので、支払者が保管してください。

計算方法(区民税・都民税をそれぞれ計算します)

1.計算に必要な事項

- 勤続年数(1年未満の勤続年数の端数は切上げて、1年として計算します。)

例)15年1か月勤務した場合の勤続年数は16年 - 退職手当等の支払金額(A)

- 退職所得控除額(B)を計算する

2.退職所得控除額(B)の計算方法(所得税法の計算方法です。)

- 勤続年数が20年以下の場合

40万円×勤続年数(80万円に満たないときは、80万円) - 勤続年数が20年を超える場合800万円+70万円×(勤続年数-20年)

- 在職中に障害者となり、それに起因して退職した場合は、上記控除に加えて100万円の控除加算があります。

- 退職手当等の支払額が退職所得控除額より少ない場合は、所得税・都民税・区民税は課税されません。

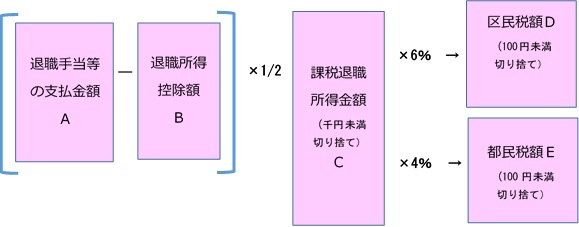

3.課税退職所得金額(C)の計算方法

課税退職所得金額(C)=[{退職手当等の支払金額(A)-退職所得控除額(B)}×2分の1(※)]を求める(1,000円未満の端数切捨て)。

令和4年1月1日以降に勤続年数が5年以下の者が支払いを受けるものについては、「課税退職所得金額(C)={退職手当等の支払金額(A)-退職所得控除額(B)}」となります。ただし、退職手当等の支払金額(A)-退職所得控除額(B)が300万円以下の部分については「{退職手当等の支払金額(A)-退職所得控除額(B)}×2分の1」により課税退職所得金額(C)を求めます。

4.区民税額(D)の計算 3で求めた課税退職所得金額(C)に6%の税率を掛けます

課税退職所得金額(C)×6%=区民税額(100円未満の端数切捨て)

5.都民税額(E)の計算 3で求めた課税退職所得金額(C)に4%の税率を掛けます

課税退職所得金額(C)×4%=都民税額(100円未満の端数切捨て)

計算例

令和2年10月1日に退職し、勤続年数が25年で、14,223,632円の退職手当等を受けた場合

1.退職所得控除額を計算します。

勤続年数が20年を超えるため、計算式は「800万円+70万円×(勤続年数-20年)」

退職所得控除額=(800万円+70万円×(25年-20年))=11,500,000円

70万円×5年を先に計算します。

2.課税退職所得を計算します。

(退職手当支給額14,223,632円-退職所得控除額11,500,000円)×2分の1=1,361,816円

1,000円未満の端数切捨のため、課税所得金額は1,361,000円となります。

3.区民税額「課税所得金額×6%」を計算します。

区民税額=1,361,000円×6%=81,660円

100円未満の端数切捨のため、区民税額は81,600円となります。

4.都民税額「課税所得金額×4%」を計算します。

都民税額=1,361,000円×4%=54,440円

100円未満の端数切捨のため、都民税額は54,400円となります。

5.特別徴収する税額

区民税額81,600円と都民税額54,400円を合計した136,000円を退職手当等から特別徴収します。

退職手当を支給した翌月10日までに、区民税額81,600円+都民税額54,400円を、その支払いを受けるべき日(通常は「退職した日」)の属する年の1月1日現在の住所地の市区町村に納入します。

計算例(令和4年1月1日以降に、勤続5年以下の者が支払いを受ける場合)

令和4年1月2日に退職し、勤続年数が5年で、600万円の退職手当等を受けた場合

1.退職所得控除額を計算します。

勤続年数が20年以下のため、計算式は「40万円×勤続年数(80万円に満たないときは、80万円)」

退職所得控除額=40万円×5年=200万円

2.課税退職所得を計算します。

退職手当支給額600万円-退職所得控除額200万円=400万円

300万円を超える部分は2分の1課税の適用がないため、

課税退職所得=300万円×2分の1+(400万円-300万円)=250万円

(1,000未満の端数があるときは、1,000円未満の端数切捨)

3.区民税額「課税所得金額×6%」を計算します。

区民税額=250万円×6%=15万円

(100円未満の端数があるときは、100円未満の端数切捨)

4.都民税額「課税所得金額×4%」を計算します。

都民税額=250万円×4%=10万円

(100円未満の端数があるときは、100円未満の端数切捨)

5.特別徴収する税額

区民税額15万円と都民税額10万円を合計した25万円を退職手当等から特別徴収します。

退職手当を支給した翌月10日までに、区民税額15万円+都民税額10万円を、その支払いを受けるべき日(通常は「退職した日」)の属する年の1月1日現在の住所地の市区町村に納入します。

分離課税に係る所得割が課税されないかた

1.退職所得等の支払いを受けるべき日の属する年の1月1日現在において、生活保護法の規定による生活扶助を受けているかた

2.退職所得等の支払いを受けるべき日の属する年の1月1日現在において、国内に住所を有しないかた(非居住者)

3.退職手当等の収入金額が退職所得控除額より少ないかた

4.死亡により支払われる退職手当等を受給されるかた(相続税法の規定により相続税の対象となり、退職所得に対する分離課税に係る所得割が課税されません。)

納入する市区町村

納入先は、退職手当等の支払いを受けるかたの、その支払いを受けるべき日(通常は「退職した日」)の属する年の1月1日現在の住所地の市区町村です。

給与分の納入先とは異なる場合があります。

例)令和4年2月に他区へ住所変更。令和4年3月に退職し、退職手当を支給した場合

⇒退職所得にかかる住民税特別徴収の納入先は、豊島区。

令和4年度給与の特別徴収納入先も豊島区(令和4年1月1日の住所地に納める)。

納入の方法

納入書により納入してください。

1.給与からの特別徴収を行っており、お手元に納入書がある場合は、印字されている納入額を横線で抹消し、下段の各欄に給与分の納入金額、退職所得分の納入金額、合計額を各欄に記入してください。訂正印は不要です。

また、納入書の裏面にある「特別区民税・都民税納入申告書」も必ず記入してください。

2.お手元に納入書がない場合、または、給与からの特別徴収を行っていない場合は、納入書を送付いたしますので税務課収納グループ(直通:03-4566-2359)までご連絡ください。

3.銀行の納入サービス等を利用して納入する場合は、納入申告書を作成し、送付してください。

4.「特別区民税・都民税納入申告書」のみ必要な方は、ダウンロード用紙(エクセル:14KB)をご利用ください。

5.個人事業主の方は、納入書の裏面にある「特別区民税・都民税納入申告書」は記入しないでください。こちらの納入申告書(PDF:14KB)にご記入の上、直接税務課収納グループへご提出ください。

納期限

退職手当等を支給した翌月10日までです。

退職所得の源泉徴収票・特別徴収票の提出

法人の役員に退職手当等を支給した場合は、「退職所得の源泉徴収票・特別徴収票」(コピー可)1部提出してください。

提出先は、退職所得等の支払いを受けるべき日の属する年の1月1日現在における受給者の住所地の市区町村です。

お問い合わせ

電話番号:03-4566-2355

退職所得に係る住民税の計算方法・・・課税第一グループ・課税第二グループ・課税調整グループ

退職所得に対する住民税の納入、納入申告書の作成、「退職所得の源泉徴収票・特別徴収票」の提出方法・・・収納グループ