ページID:46751

更新日:2024年2月22日

ここから本文です。

亡くなられた方の特別区民税・都民税(個人住民税)について

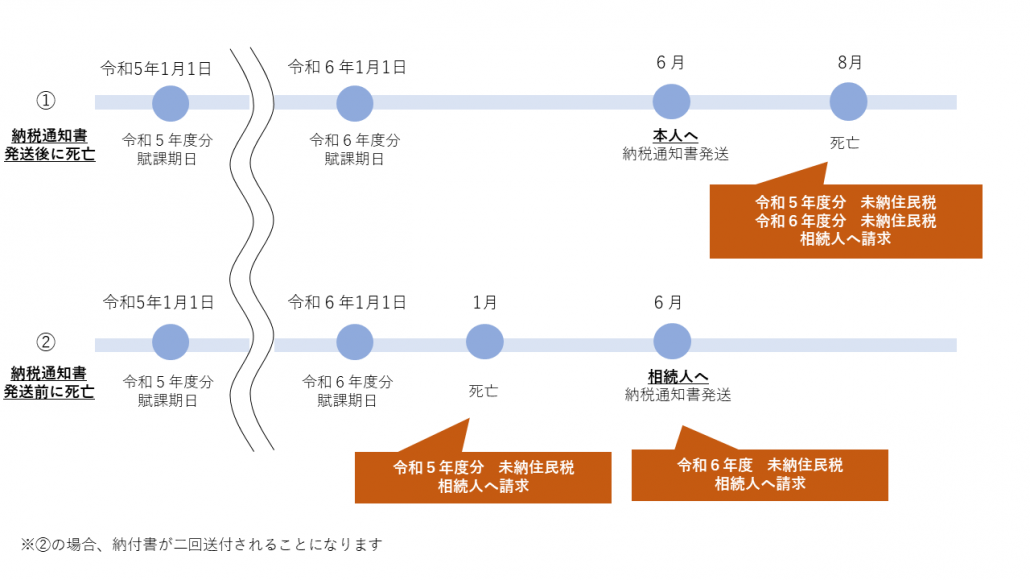

特別区民税・都民税(個人住民税)は、賦課期日(1月1日)現在、豊島区に住んでいる方に対して前年中の所得に基づき課税されます。したがって、1月2日以降に亡くなられた方で、豊島区に住所があり、前年中に一定額以上の所得があった場合は課税されます。この場合、納税義務は相続人に承継され、相続人が住民税を納めることになります。未納住民税がある場合も同様に承継されます。

相続人代表者指定届について

区において、相続人の一人を代表者として指定し、納税通知書及び納付書を順次お送りいたします。区が指定した方以外の方が相続人代表者となる場合は、相続人代表者指定(変更)届をご提出ください。

なお、賦課期日(1月1日)にご存命であれば、所得に基づきその年度分の住民税が課税されるため、亡くなった後でも新年度分の納税通知書及び納付書が送付されることがあります。

【事例】

相続放棄について

納税義務者が死亡した後、原則納税義務は承継されますが、相続放棄等をした場合は、その納税義務は承継されません。家庭裁判所が発行する「相続放棄申述受理通知書」の写しを税務課へ提出する必要がありますので、ご相談ください。

相続放棄の手続きについては管轄(被相続人の最後の住所地)の家庭裁判所へ問い合わせてください。

口座振替について

特別区民税・都民税を口座振替で納付していた場合、納税義務者の死亡を確認した後、口座振替を停止します。口座から引き落としができなかった税額は、相続人に納付書で納めていただくことになります。相続人のうち一人を代表者として納付書をお送りいたします。

お問い合わせ

電話番号:03-4566-2362